您需要 登录 才可以下载或查看,没有账号?注册

使用道具 举报

本版积分规则 发表回复 回帖后跳转到最后一页

Copyright © 2021-2026 中企互动平台 版权所有 All Rights Reserved.

相关侵权、举报、投诉及建议等,请发 E-mail:bztdxxl@vip.sina.com

Powered by Discuz! X3.5|京ICP备10020731号-1|京公网安备 11010102001080号

关注公众号

关注公众号 QQ会员群

QQ会员群

发表于 2020-5-22 06:35:15

发表于 2020-5-22 06:35:15

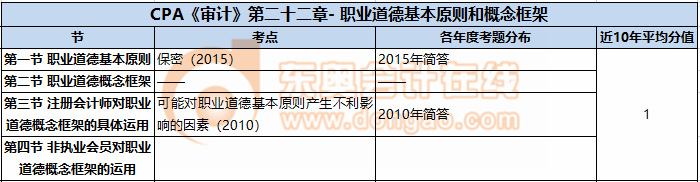

重要考点:

重要考点: