|

|

马上注册!

您需要 登录 才可以下载或查看,没有账号?注册

×

1.1 慈善组织财产的法律性质与来源

慈善组织财产与公司法人财产有诸多不同之处,慈善组织财产从性质上属于慈善组织法人的财产,但具有一定的社会公共性。主要体现在如下方面:

依照《慈善法》,慈善组织的财产来源如下:

(一)发起人捐赠、资助的创始财产;

(二)募集的财产;

(三)其他合法财产。

其中,第三项其他合法财产,包括如下财产:

(一)接受政府服务购买获得的收入或政府资助;

(二) 法律法规允许范围内的经营性收入,包括保值增值收入、利息收入、慈善服务收入;

(三)其他合法收入,例如:社会团体慈善组织的会费收入,慈善组织担任慈善信托受托人的报酬收入。

1.2 慈善组织的年度支出与管理费用标准

根据《民间非营利组织会计制度》第六十二条的规定,费用是指民间非营利组织为开展业务活动所发生的、导致本期净资产减少的经济利益或者服务潜力的流出。费用应当按照其功能分为业务活动成本、管理费用、筹资费用和其他费用等。

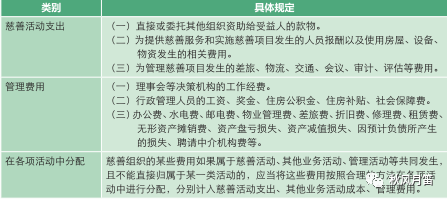

按照上述会计制度,管理费用指民间非营利组织为组织和管理其业务活动所发生的各项费用,包括民间非营利组织董事会(或者理事会或者类似权力机构)经费和行政管理人员的工资、奖金、福利费、住房公积金、住房补贴、社会保障费、离退休人员工资及补助,以及办公费、水电费、邮电费、物业管理费、差旅费、折旧费、修理费、租赁费、无形资产摊销费、资产盘亏损失、资产减值损失、因预计负债所产生的损失、聘请中介机构费和应偿还的受赠资产等。

为了进一步明确慈善组织开展慈善活动的年度支出和管理费用,促进和规范慈善财产高效的使用,民政部门会同国务院财政、税务等部门在 2016 年制定并颁布了《关于慈善组织开展慈善活动年度支出和管理费用的规定》。慈善活动支出与管理费用的范围如下:

由此可见,《慈善法》体系中关于管理费用的规定,并未将开展项目的工作人员薪酬等支出算入管理费用。换句话说,服务于慈善活动的工作人员的薪酬可以作为慈善活动支出列支;服务于其他业务活动的工作人员的薪酬可以算在其他业务活动成本中。在一定程度上,赋予慈善组织更多的空间执行慈善服务与慈善项目,不用过分担心因为员工工资总额较高而导致年度管理费用超过红线要求。

整体上说,《慈善法》对不同类型的慈善组织设定了不同的年度支出和管理费用标准,还允许捐赠人在捐赠协议中约定具体项目的慈善活动支出比例以及管理费用的标准,体现出一定的灵活性。

1.3 慈善组织财产的使用

依照《慈善法》第五十二条的规定,慈善组织财产使用的时候,需要注意:

第一,慈善组织的财产应当根据章程的规定使用;

第二,慈善组织的财产应当按照捐赠协议的规定使用;

第三,慈善组织的财产应当全部用于慈善目的;

第四,慈善组织的财产不得分配;

第五,不得私分、挪用、截留或者侵占慈善财产。

如果慈善组织希望变更用途,也是有路径的,需要按照如下方式操作:

(一)如果属于公开募捐所得财产,慈善组织确需变更募捐方案规定的捐赠财产用途的,应当报民政部门备案;

(二)如果属于一般的捐赠财产,确需变更捐赠协议约定的捐赠财产用途的,应当征得捐赠人同意。

1.4 剩余财产的处理

这里分两种情况,第一种情况是慈善项目终止后的捐赠财产如何处理,第二种是慈善组织清算后的剩余财产如何处理。处理原则都是一样的,适用“近似原则”:

(一)慈善项目终止后捐赠财产有剩余的,按照募捐方案或者捐赠协议处理;募捐方案未规定或者捐赠协议未约定的,慈善组织应当将剩余财产用于目的相同或者相近的其他慈善项目,并向社会公开。(《慈善法》第五十七条)

(二)慈善组织清算后的剩余财产,应当按照慈善组织章程的规定转给宗旨相同或者相近的慈善组织;章程未规定的,由民政部门主持转给宗旨相同或者相近的慈善组织,并向社会公告。(《慈善法》第十八条第三款)

1.5 慈善组织的保值增值

慈善组织通过对其财产的合理投资获得收入是增加慈善组织收入的有效方式一。根据基金会中心网的数据,2015 年清华大学教育基金会投资收益高达 357,090,000 元。《慈善法》对慈善组织进行保值增值确定了两个原则——保值增值应当遵守遵循“合法、安全和有效”原则以及“投资取得的收益应当全部用于慈善目的”原则,但《慈善法》就何为合法、安全和有效未做进一步的确认。同时《慈善法》也规定了“两个不得”—— 政府资助的财产和捐赠协议约定不得投资的财产,不得用于投资以及慈善组织的负责人和工作人员不得在慈善组织投资的企业兼职或者领取报酬。

2017 年 12 月,民政部民政部公布了《慈善组织保值增值投资活动管理暂行办法 ( 征求意见稿 )》,对慈善组织为实现财产保值增值开展投资活动的基本原则,投资范围、模式及条件,投资决策运行、投资风险控制、监督管理等方面进行了规范。整体上,《慈善组织保值增值投资活动管理暂行办法 ( 征求意见稿 )》仍体现出投资收益效益让步于资金安全的核心理念,即强调资金安全至上。

扫描二维码关注公众号秋风月笛,获取更多咨讯。 |

|

关注公众号

关注公众号 QQ会员群

QQ会员群

发表于 2020-7-25 07:49:30

发表于 2020-7-25 07:49:30